Nákup služby a daňové přiznání

Při tuzemských transakcích fungujete jako neplátce DPH. Když vám ale přijdou peníze ze zahraničí, platíte DPH. Daňové přiznání podává IO pouze tehdy, pokud jí ve zdaňovacím období vznikla povinnost přiznat daň. Nulové daňové přiznání nemusíte podávat. Zdaňovací období je 1 měsíc.

Pokud tedy využíváte reklamy na FB a Google k propagaci vašeho podníkámi a dostaly jste fakturu k lednu, musíte do 25. února podat Přiznání k dani. Plnění uvedete do řádku 5 daňového přiznání k DPH, DPH si musíte vypočítat a poté odvést. Toto platí pro fakturace z EU.

V případě, že nakoupíte např. zahraniční aplikaci a nemůžete dohledat VAT (tj. zahraniční DIČ, většinou se tak děje, když není dodavatel z EU) např. Canva, Manychat, Zoom a další aplikace firem, které nemají sídlo v EU, tak uvedete dané plnění na řádku 12. (zde neuvádíte VAT firmy, necháte prázdné)

Nákup zboží a daňové přiznání

Pokud pořídíte zboží z EU. Plnění uvedete do řádku 3 příp. 4 (záleží na daňové sazbě zboží, DPH si musíte vypočítat a poté odvést. Toto platí pro fakturace z EU.

Prodej služby a daňové přiznání

Pokud tedy poskytujete službu do zemí EU, vyplníte Souhrnné hlášení. Pokud fakturujete plátci DPH měli byste podávát zároveň Přiznáni k dani – řádek č. 21 – poskytnutí služeb s místem plnění v jiném členském státě, kde uvedete částku uvedenou na faktuře (fakturujete bez DPH). Na faktuře uvedete tento text: "Daň odvede zákazník." ("The reverse charge is applicable.")

Zároveň podáváte tzv. SOUHRNNÉ HLÁŠENÍ, ve kterém uvedete právě ta plnění, za které daň odvede zákazník tj. IO nebo plátce DPH v jiném členském státě.

Př. zde se uvádí, pokud např. náš webový prostor poskytneme reklamu a Google nám za to platí nebo prodáte online kurz podnikateli na Slovensko, který je tam plátce DPH nebo identifikovanou osobou.. tj. má platné IČ DIČ nebo VAT. Zda má podnikatel platné DIČ, ověříte zde!

Ovšem pokud fakturujete osobě, která je podnikatel, ale není plátce DPH, tak dané plnění jde také v přenesené daňové povinnosti, ale toto plnění uvádíte na ř. 26 a dané plnění nespadá do souhrnného hlášení.

Př. v našem odvětví to vesměs znamená, pokud nám odběratel - podnikatel do objednávky vypíše své DIČ či VAT, ale není plátcem DPH či identifikovanou osobou. V tomto případě nelze jeho DIČ ověřit. Nebo je to podnikatel a DIČ nevypíše. V tomto případě to znamená, že mi mu prodáváme s 0% daní a on by se ve svém státě měl stát minimálně identifikovanou osobou.

KONTROLNÍ HLÁŠENÍ identifikovaná osoba nepodává.

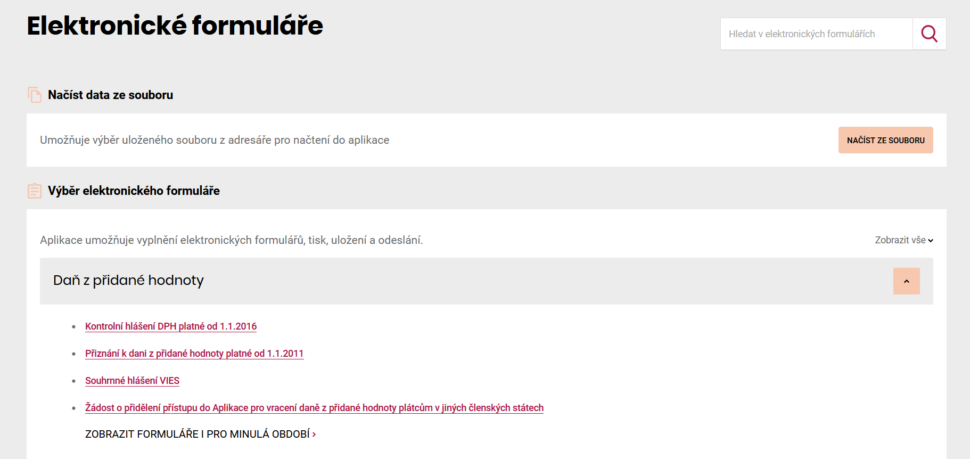

Nový design formulářů

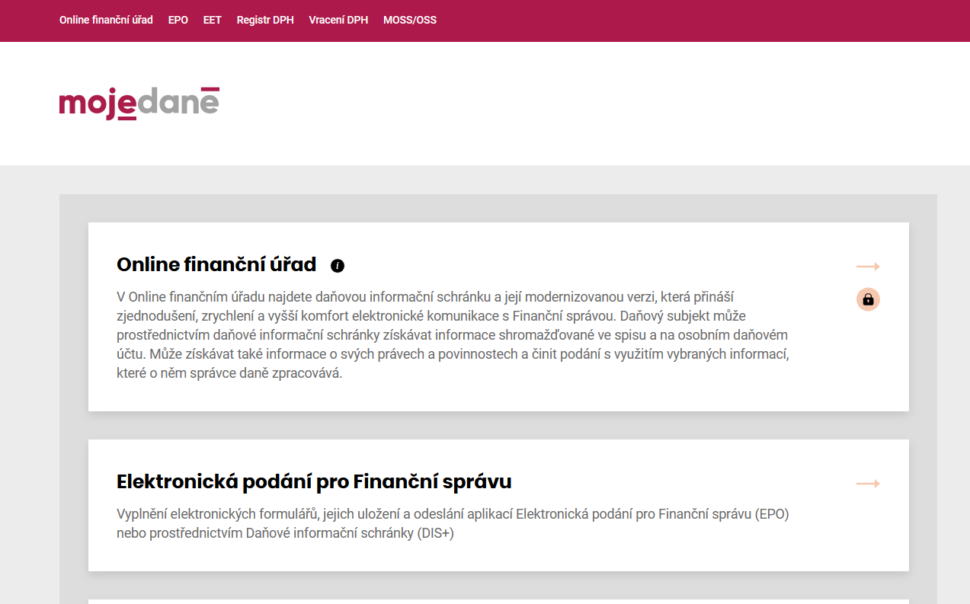

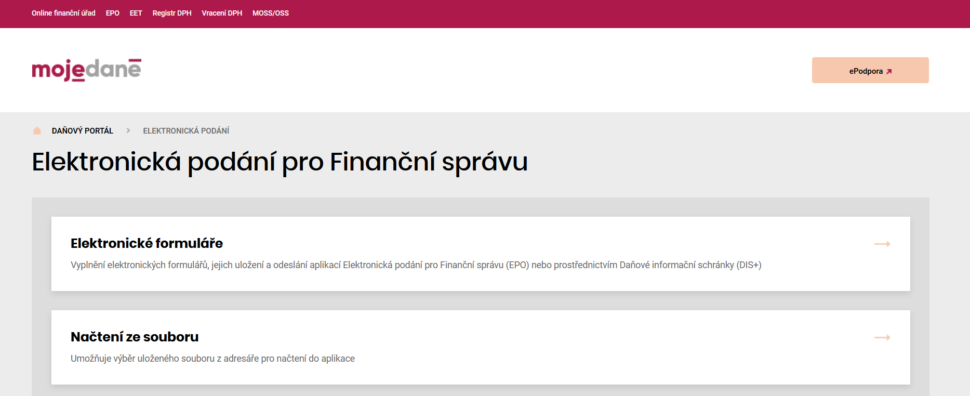

Klikněte nahoře na EPO nebo na Elektronická podání

Zde klikněte na Elektronické formuláře

Vyberte typ formuláře, který chcete vyplnit - Přiznání k dani z přidané hodnoty nebo Souhrnné hlášení